5G :万物互联即将开始

2019-10-22 18:06:59

1.大势所趋,“5”所不在

4G 难以满足联网设备数量和移动流量迅速增加的需要。根据移动通信设备巨头爱立信的预测,标签飞达,标签供料器,贴片机随着物联网技术的发展,到 2022 年全球联网的设备数量将达到 290 亿个,相比 2016 年增长 81%,全球移动数据流量将超过 70 EB/月,是 2016 年年末的 8 倍。联网设备数量和移动数据流量的迅猛增长要求信道具有足够的容量和带宽,4G 通信技术难以满足要求。

此外,一些新兴的应用如 AR/VR 和无人驾驶等要求数据传输延时短(毫秒级)、安全网络和处于保密要求的应用对安全性要求高,这些 4G 通信技术都难以实现,迫切需要 5G 加以解决。5G 通信技术提供无缝高速体验、满足极高的数据传输速率和流量密度要求、支持大规模的联网设备数量,且极大地降低延时和增加可靠性。3G 和 4G 端到端延时所需的时间分别是 500 毫秒和 50 毫秒,而 5G 网络仅需 1 毫秒,延时被大幅度降低。

5G 满足物联网发展的需要,并实现高密度的娱乐和体验、更安全和智能的无人驾驶,更可靠的远程医疗等新应用。

2.中国地位凸显,有望引领行业发展

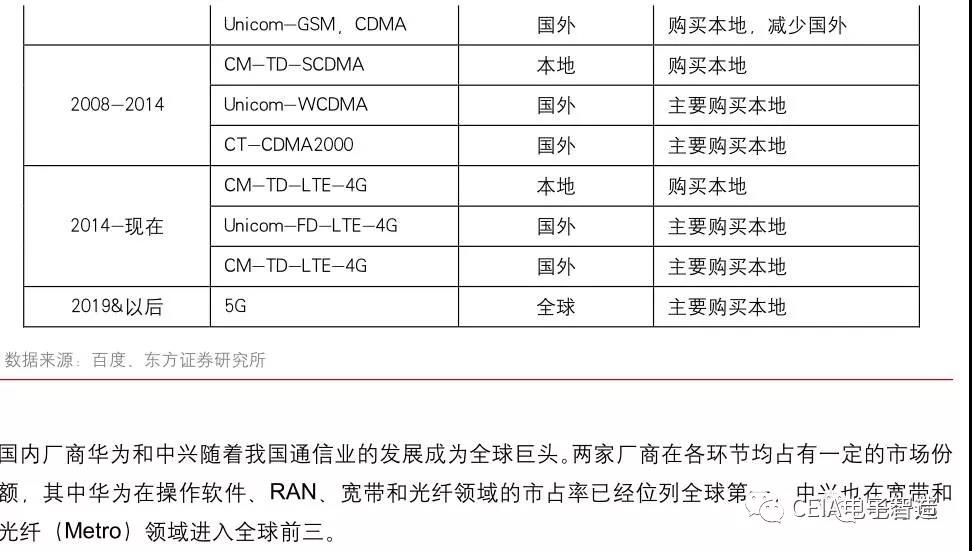

1G - 4G 时代中国通信技术处于落后和追赶阶段。1G 出现后,国内并未意识到通信标准的重要性,标签飞达,标签供料器,贴片机国内与国际的差距随着国外通信技术的提高而拉大,这一阶段,国内移动通信营业额每年增长 80%,但国内通信业一片空白。3G 时代,我国开始积极参与国际通信标准的制定和竞争,国内大厂华为、中兴和大唐等先后参与研发了先进通信技术,形成了国内自主知识产权。4G 时代,我国突破重大核心技术,提出且推动了 TD-LTE(4G)成为全球两大主流标准之一。长达 30 多年的时间里,中国通信技术和通信设备也逐渐实现了国产化。

5G 时代,中国大力布局,有望引领行业发展。

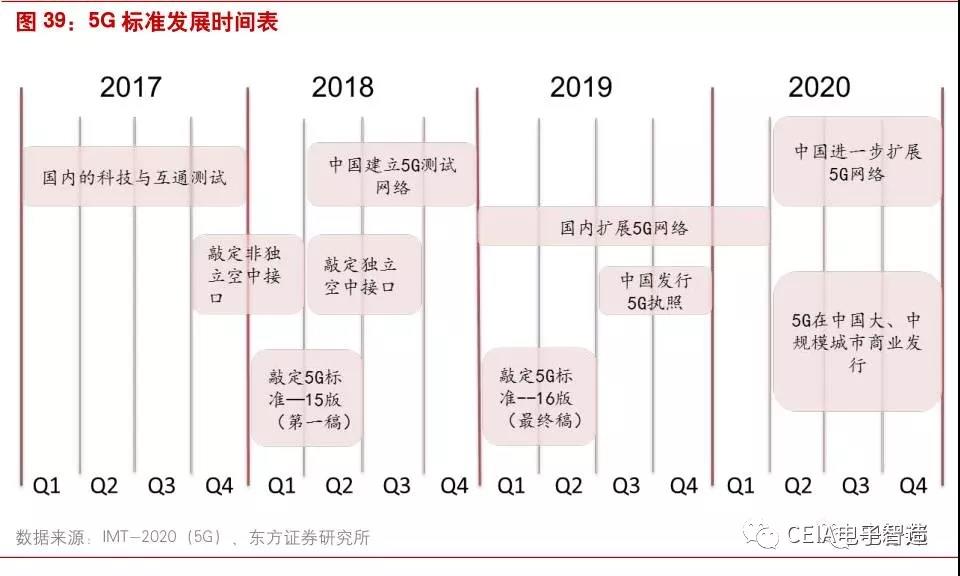

2013 年,工信部、发改委和科技部共同推动成立了 IMT-2020(5G)推进组。国务院和工信部等机构先后多次发布相关政策,积极开展 5G 技术的研发、标准和产业化布局,支持企业在移动互联网和物联网的 5G 创新应用,大力推进我国 5G 产业化进程。

在科研项目上,仅 2017 年工信部公布的 5G 国家重大专项课题就多达 24 个。国内企业亦积极参与,设备大厂华为和中兴依靠自身实力的积累成为 5G 的中坚力量,国内三大运营商中国电信、中国移动和中国联通也大手笔投资 5G 产业。根据相关资料,三大运营商在 5G 上的投入将达到 1800亿美元,比在 4G 上的投资增加 48%,是日本今后 7 年相关投资的 4 倍。

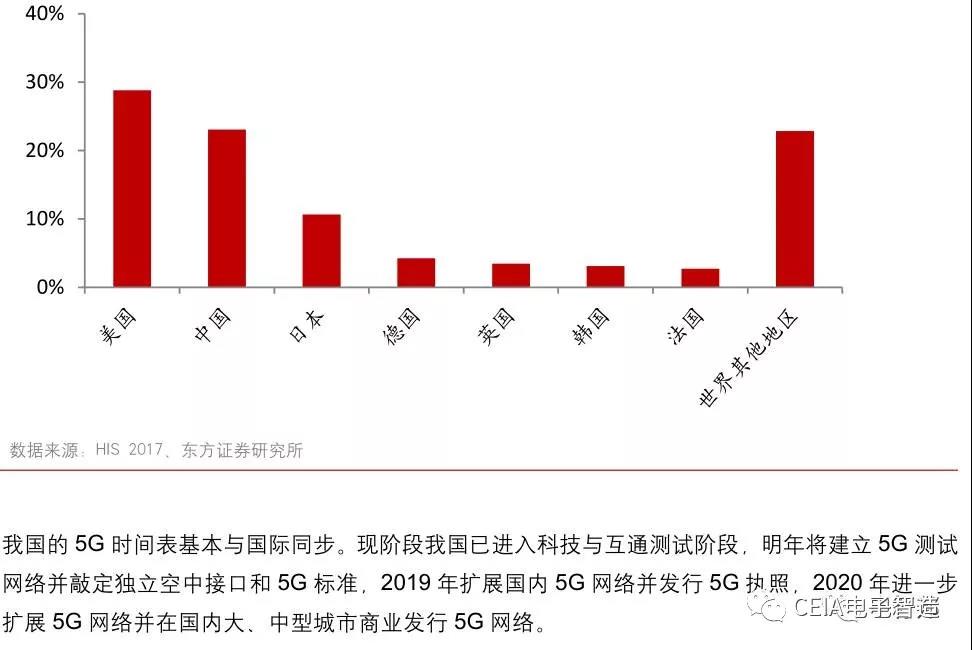

2020年之后,我国将继续大力投入5G领域的发展。根据第三方机构IHS的预测数据, 2020 – 2035年我国在 5G 领域的研发和资本性支出将高达 1.1 万亿美元,仅次于美国的 1.2 万亿美元,占全球总投入的比例达 24%。

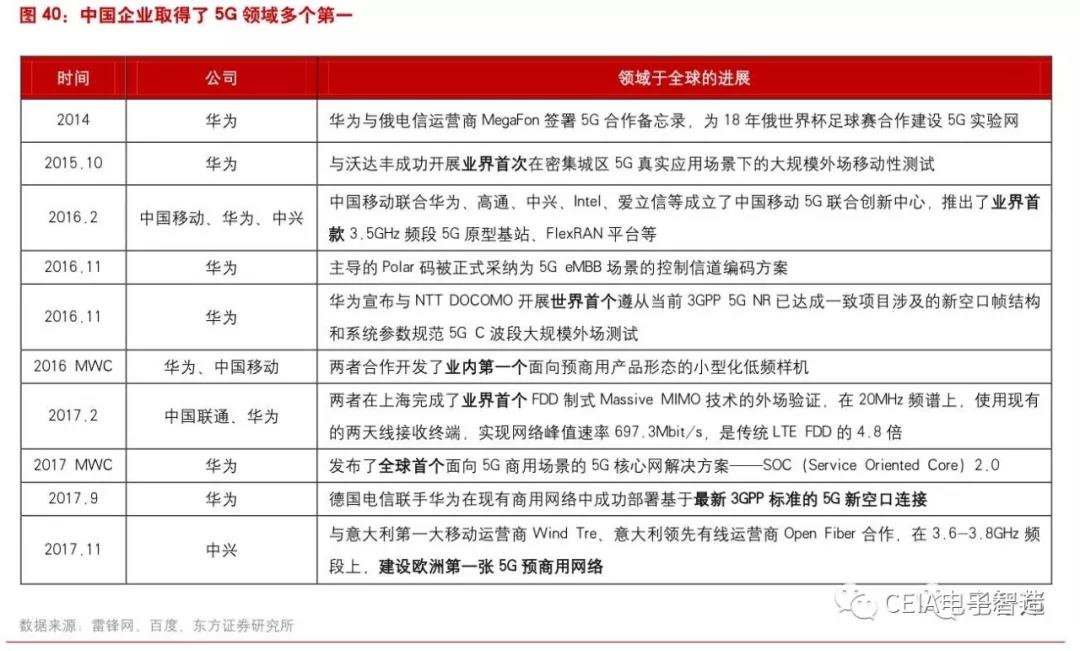

中国企业已在 5G 领域走在了全球前列,多次取得了全球首次的突破,如推出业界首款 3.5GHz 频段 5G 原型基站、预商用的小型化低频样机、面向 5G 商用场景的 5G 核心网解决方案等。本月,欧洲首个 5G 预商用网络意大利 5G 网络也已落地,中兴将与意大利两家厂商一起承建。中标欧洲运营商项目,标志着中国厂商收到了欧洲主流运营商的认可。

中国企业已在 5G 领域走在了全球前列,多次取得了全球首次的突破,如推出业界首款 3.5GHz 频段 5G 原型基站、预商用的小型化低频样机、面向 5G 商用场景的 5G 核心网解决方案等。本月,欧洲首个 5G 预商用网络意大利 5G 网络也已落地,中兴将与意大利两家厂商一起承建。中标欧洲运营商项目,标志着中国厂商收到了欧洲主流运营商的认可。

中国企业已在 5G 领域走在了全球前列,多次取得了全球首次的突破,如推出业界首款 3.5GHz 频段 5G 原型基站、预商用的小型化低频样机、面向 5G 商用场景的 5G 核心网解决方案等。本月,欧洲首个 5G 预商用网络意大利 5G 网络也已落地,中兴将与意大利两家厂商一起承建。中标欧洲运营商项目,标志着中国厂商收到了欧洲主流运营商的认可。

为实现 5G 高速率、广覆盖、随时随地连接等特性,信号传输的带宽和频谱利用率都必须大力提升,5G 不仅会使用 1GHz 以下的频段,也会使用 1GHz 至 6GHz 的中频频段,以及毫米波这样的高频频段,同时需通过信号的定向传输、减小信号间干扰来提升频谱利用率。因此,新兴技术如毫米波技术、波束成形技术的突破成为关键。

在未来由 4G 到 5G 的演进过程中,射频模块需要处理的频段数量大幅增加、以及高频段信号处理难度的增加都会进一步提升射频器件复杂度,各类射频器件将更广泛地使用于 5G 新技术中,天线以及滤波器、功率放大器、开关等射频器件将迎来新的快速增长期。

移动终端:手机创新仍继,汽车、AR 接力

在产业升级大趋势下,移动终端迎来新的发展机遇,短期来看,智能手机创新升级步伐仍然不停歇,中长期来看,手机产业链公司已纷纷汽车电子或 AR 等具备长期创新的领域重要。消费电子企业领先切入汽车电子化升级,同时科技巨头推动 AR 生态圈快速发展,智能硬件升级有望加快落地的步伐。

4.1 手机创新不止,产业景气度保持高水平

苹果十周年纪念版的 iPhone X 创新力度空前,继续引领智能手机发展方向,而各大智能手机厂商均继续着力于产品的功能和外观创新,OLED 柔性屏、无线充电、3D 摄像头等有望成为未来智能手机旗舰机标配,继续支撑电子产业未来 2-3 年高速发展。

4.1.1 柔性 OLED 全面屏引领智能手机显示屏发展方向

2016 年底至今,伴随小米 MIX、三星 Galaxy S8 系列、Essential Phone 等手机相继发布,具有极高屏占比、长宽比达到 18:9 的全面屏手机引发手机外观创新新潮流。随着下半年三星 Note 8 和苹果 iPhone X 将全面屏作为主要创新点,同时华为、OPPO、vivo、联想、魅族、金立等国内手机品牌厂亦积极布局全面屏,全面屏手机时代正式来临。

由于全面屏对驱动 IC 组装、边框排线要求较高,同时需重新设计指纹识别、前置摄像头、天线、声学器件等解决方案,实现成本较高,因此我们认为,全面屏将首先应用于高端机,随后向中低端渗透,据WitsView预测,2017年全球全面屏智能手机出货规模约为1.3-1.5亿部,渗透率达到10%,随着明年非苹手机全面屏布局完备,渗透率有望实现快速提升至超过 30%,预计 2020 年随着高端机型基本全部搭载全面屏,全面屏手机出货量有望达到 9 亿部,渗透率超过 55%。

显示面板是提高手机屏占比的核心环节,决定液晶屏幕大小的关键在于中间液晶层、边框线路排布以及驱动 IC 组装,而 AMOLED 以其轻薄、柔性、COP 组装的特性使得全面屏设计将更加容易实现,因此伴随手机厂商竞相增加柔性 OLED 布局比重,为全面屏的快速增长打下基础。根据第三方研究机构数据,2017 年全球智能手机柔性 OLED 面板出货量将达到 1.6 亿片,未来四年 CAGR达到 88%。而作为柔性 OLED 的重要应用方向,曲面屏有望越来越多地被搭载于智能手机中。

同时,全面屏对其他相关零部件都提出了更高的要求,将推动供应链的全面升级:

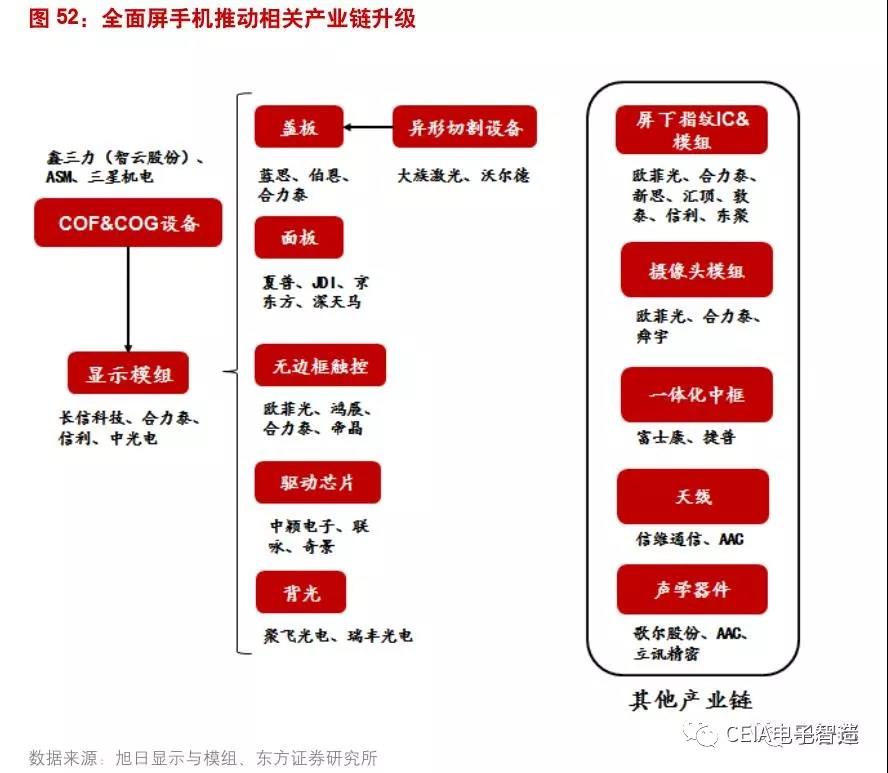

1)隐藏式指纹识别有望成为主流,领先厂商已发布相关研发成果;2)玻璃盖板加工技术工艺升级,推动产品技术壁垒和价值量的提升,并促进玻璃加工设备升级;

3)前置摄像头轻薄化与安放位置是关键,未来有望采用隐藏式或后置可旋转方式,摄像头模组厂商格局有望迎来新一轮变化;

4)全面屏净空区的减小和 5G 手机天线用量的增加,推动天线向着小型化与组合化趋势发展;

5)全面屏需要对声学器件进行微型化升级,或者重新安放声学器件位置,甚至采用新的声音传导机制,领先电声企业有望率先研发出更符合全面屏需求的产品,从而主导未来发展趋势。

4.1.2 无线充电热潮来临,玻璃机壳前景广阔

苹果在 iPhone 8/X 中搭载无线充电功能,而采用双面玻璃机壳也是无线充电技术被运用于新一代iPhone 的重要标志。我们预测未来消费电子将迎来无线充电热潮。根据 IDC 预计,2018 年无线充电发射器和接收器的市场规模将分别达到 5.5 亿美元和 16.6 亿美元,手机和可穿戴设备的无线充电技术市场规模将分别达到 6.0 亿美元和 1.6 亿美元。

2018 年各终端无线充电市场规模预测(百万美元)

无线充电产业链中各环节都已有大陆厂商参与,并在多个环节的技术含量和产品附加值都相对较高。整体来看,大陆企业已成为无线充电供应链主力。

新一代 iPhone 搭载 2.5D 玻璃机壳加金属中框。一方面从外观角度而言,4.7”与 5.5”手机仍搭载 LCD 屏幕,而 iPhone X 搭载 5.8”的 OLED 柔性屏,2.5D 玻璃能够满足 OLED 显示屏更好的体验感;

另一方面从技术角度而言,双曲面玻璃机壳可有效避免无线充电、5G 网络信号的屏蔽,有望取代金属机壳成为未来发展主流。

同时考虑玻璃盖板和玻璃机壳的快速渗透,我们预计 2020 年 2.5D 玻璃的市场空间有望达到 400亿元,而新兴的 3D 玻璃市场空间有望超过 700 亿元。

4.1.3 3D 深度摄像头市场规模将迅速扩大

苹果在 iPhone X 中搭载前置 3D 摄像头,可实现高效精准的人脸识别功能,使 3D 摄像头引起热烈关注。该 3D 摄像头基于结构光方案,由红外镜头、泛光感应元件、距离感应器、环境光传感器、点阵投影仪构成,单机价值量约为 25 美元。目前限于该摄像头模组的功耗问题(1W 左右),只用于前置的手势和面部识别方面,后续智能手机产品中有望在此基础上引入 AR 等更丰富的功能。

主流的 3D 成像方案除了结构光以外,还有双目视觉和 TOF 飞行时间两种,双目视觉需要基于大量的算法,功耗大,但由于涉及光学元件,成本相对较低,TOF 受环境光线影响最小,但目前实现量产较为困难。受限于功耗和体积,结构光和 TOF 更适用于智能手机等终端设备。